สินเชื่อส่วนบุคคล ดีไหม? ประโยชน์คืออะไร?

เพื่อนๆหลายคนน่าจะเคยได้รับสายโทรศัพท์แบบผมนะครับ เป็นสายโทรศัพท์จากธนาคารที่โทรเข้ามาเสนอสินเชื่อส่วนบุคคลให้เราใช้ วันนี้เรามาลองทำความรู้จักสินเชื่อส่วนบุคคลกันเพิ่มเติมให้ดีก่อนดีกว่าครับ ว่าสินเชื่อส่วนบุคคลนี้คืออะไร ทำไมธนาคารถึงมักจะโทรมานำเสนอสินเชื่อให้กับเรา และดีไหมถ้าเรามีแผนจะใช้เงินแล้วกู้เงินจากสินเชื่อตัวนี้

สินเชื่อส่วนบุคคล คืออะไร

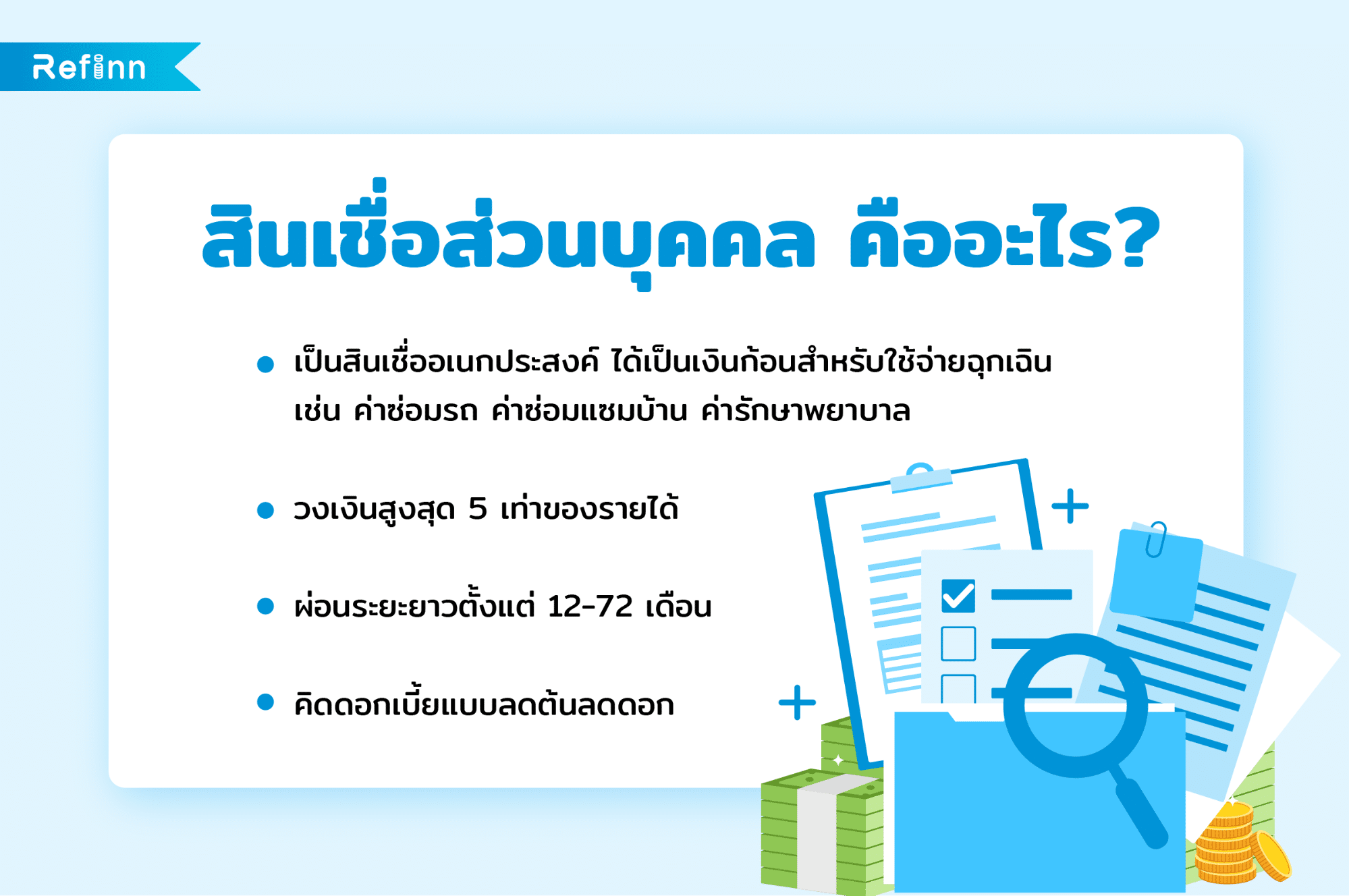

สินเชื่อส่วนบุคคลเป็นสินเชื่ออเนกประสงค์ที่เราสามารถกู้ออกมาเป็นเงินก้อนได้แบบไม่จำเป็นต้องมีหลักทรัพย์ในการค้ำประกัน เหมาะสมสำหรับใช้เป็นตัวช่วยในการวางแผนการเงินในระยะยาว หรือใครที่มีเหตุจำเป็นต้องใช้เงินก้อนเช่น ค่ารักษาพยาบาล ซ่อมบ้าน ซ่อมรถ ก็สามารถเลือกที่จะกู้สินเชื่อส่วนบุคคลก้อนนี้ออกมาใช้ได้

โดยทางธนาคารจะอนุมัติวงเงินกู้มาเป็นเงินก้อนให้กับผู้กู้ โดยแต่ดอกเบี้ยตั้งแต่ 8.88% ต่อปี สูงสุดไม่เกิน 25% ต่อปี และสามารถผ่อนจ่ายคืนเลือกระยะเวลาได้ตามเหมาะสมตั้งแต่ 12-72 เดือนตามเกณฑ์ของแต่ละธนาคาร

จะกู้เงินได้เท่าไหร่ วงเงินสินเชื่อส่วนบุคคล คืออะไร

โดยปกติแล้วสินเชื่อส่วนบุคคบจะมีวงเงินสูงสุดกำหนดไว้เบื้องต้น แต่เพื่อนๆแต่ละคนจะกู้ได้เท่าไหร่นั้น ก็ขึ้นอยู่กับรายได้ของแต่ละคนนั่นเอง ยิ่งมีฐานเงินเดือนมากเท่าไหร่ รายได้ดี ก็สามารถกู้สินเชื่อส่วนบุคคลได้วงเงินที่มากขึ้น เช่น 1.5 – 5 เท่าของเงินเดือนหรือของรายได้ประจำครับ

ดอกเบี้ยสินเชื่อส่วนบุคคลคิดยังไง?

จะมีวิธีคิดดอกเบี้ยอยู่ 2 แบบหลักๆ ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคารหรือสถาบันการเงินครับ โดยจะมีทั้งแบบคงที่ (Fixed Rate) และแบบลอยตัว (Floating Rate) แต่หนึ่งในข้อดีของสินเชื่อก้อนนี้คือการคิดดอกเบี้ยจะเป็นแบบลดต้นลดดอกด้วย หมายความว่าถ้าเรามีเงินหรือรายได้เข้ามาเพิ่มจากเดิมที่ผ่อนชำระคืนเป็นงวดๆในแต่ละเดือน ก็สามารถที่จะเลือกโปะหนี้จ่ายเข้าไปเพิ่ม เพื่อให้เราปลดหนี้เร็วขึ้นและเสียดอกเบี้ยน้อยลงไปจากปกติ

ระยะเวลาผ่อนคืนของสินเชื่อส่วนบุคคล

ระยะเวลาผ่อนคืนธนาคารจะขึ้นอยู่กับการตกลงกันระหว่างผู้กู้กับธนาคารครับ โดยจะแบ่งจ่ายเป็นงวดๆเท่ากันตามที่กำหนด ซึ่งโดยปกติแล้วสินเชื่อส่วนบุคคลก็จะมีระยะเวลาให้เลือกตั้งแต่ 12 – 72 เดือน หรือตั้งแต่ประมาณ 1 – 5 ปีนั่นเอง แต่ด้วยวิธีคิดดอกเบี้ยแบบลดต้นลดดอกแล้ว หากเพื่อนๆมีรายได้หรือกำลังทรัพย์มากพอที่จะโปะหนี้ก้อนนี้ ผมก็จะแนะนำให้โปะเข้าไปเพิ่มในการจ่ายค่างวดให้กับธนาคาร เพราะจะช่วยให้เราเสียดอกเบี้ยน้อยลงและปลดหนี้กับธนาคารได้เร็วขึ้นนั่นเอง

สินเชื่อส่วนบุคคลมีกี่ประเภท?

เราจะแบ่งสินเชื่อส่วนบุคคลออกเป็น 2 ปรเภทคือ

1. สินเชื่อส่วนบุคคลที่มีหลักทรัพย์ค้ำประกัน

คือ ผู้กู้จะต้องมีหลักทรัพย์ในการค้ำประกันเพื่อกู้เงินก้อนออกมาใช้จ่ายเช่น บ้าน รถยนต์ หรือของที่มีมูลค่ามากกว่าหรือเท่ากับวงเงินที่ขอกู้

2. สินเชื่อส่วนบุคคลแบบไม่ต้องมีหลักทรัพย์ในการค้ำประกัน

คือ ผู้กู้จะใช้เพียงเอกสารแสดงรายได้ในการสมัคร โดยไม่จำเป็นต้องมีทรัพย์สินในการค้ำประกันเงินกู้ ซึ่งข้อนี้เองเป็นบริการสินเชื่อที่ธนาคารมักโทรมานำเสนอเรา เป็นสินเชื่อส่วนบุคคลยอดฮิตที่หลายคนเลือกใช้บริการ

สินเชื่อส่วนบุคคลเหมาะกับใครบ้าง

เราก็สามารถแบ่งออกเป็น 3 กลุ่มหลักๆ ดังนี้ครับ

- เหมาะสำหรับกลุ่มพนักงานบริษัทที่มีรายได้ประจำ มีเอกสารสลิปเงินเดือนชัดเจน

- เหมาะสำหรับกลุ่มวิชาชีพข้าราชการ ครู พนักงานรัฐวิสาหกิจ

- กลุ่มอาชีพอิสระ ฟรีแลนซ์*

เป็นฟรีแลนซ์ ขอกู้เงิน ขอสินเชื่อส่วนบุคคลได้ไหม?

ในปัจจุบันกลุ่มอาชีพฟรีแลนซ์ที่มีรายได้ไม่แน่นอนก็สามารถกู้หรือขอสินเชื่อต่างๆได้แล้ว โดยธนาคารหรือสถาบันการเงินเปิดกว้างให้ใช้เอกสารต่างๆในการยื่นประกอบการขอกู้ อาทิเช่น หนังสือรับรองหัก ณ ที่จ่าย, หลักฐานการเสียภาษีย้อนหลัง, ประวัติเครดิตบูโร, บัญชีเงินออม

ส่วนใครที่กำลังสงสัยหรืออยากทราบแนวทางขอกู้สินเชื่อส่วนบุคคล ทาง Refinn เองเคยได้ทำบทความเกี่ยวกับ 5 เหตุผลหลักที่ขอสินเชื่อส่วนบุคคลไม่ผ่าน มาก่อนหน้านี้แล้ว เพื่อนๆสามารถเข้าไปอ่านและศึกษาเพื่อเตรียมตัวในการขอสินเชื่อครั้งต่อไปได้ครับ

ต้องระวังอะไรบ้าง หากจะขอกู้สินเชื่อส่วนบุคคล

คำว่าไม่มีหนี้เป็นลาภอันประเสริฐอาจจำเป็นคำที่เพื่อนๆหลายคนจำได้ขึ้นใจจากการบอกกล่าวจากทางครอบครัวของเพื่อนๆเอง แต่ในชีวิตจริงแล้วก็มีเรื่องต้องใช้เงินมากมายที่อาจจะเหนือความคาดหมายของเรา ดังนั้นการขอกู้สินเชื่อและวางแผนชำระเงินคืนอย่างเหมาะสมก็เป็นอีกแนวทางที่ทำให้ชีวิตของเราเดินต่อไปได้ มีเงิน มีสภาพคล่องในการใช้จ่ายในแต่ละเดือน แต่เพื่อไม่ให้การกู้เงินครั้งนี้ผิดพลาดจนเสียแผนและประวัติการเงินเสีย เราลองมาดู 3 ข้อควรระวังในการใช้สินเชื่อส่วนบุคคลกันครับ

- ห้ามกู้ไปใช้จ่ายฟุ่มเฟือย ต้องเป็นค่าใช้จ่ายที่จำเป็นจริงๆเท่านั้น เพราะแน่นอนว่าสินเชื่อทุกก้อนก็จะมีดอกเบี้ยตามมาด้วยเช่นกัน ยิ่งการกู้สินเชื่อส่วนบุคคลแบบไม่มีหลักทรัพย์ค้ำประกัน เปอร์เซ็นต์ดอกเบี้ยที่ต้องจ่ายให้ธนาคารก็ถือเป็นยอดที่สูงเป็นธรรมดา ดังนั้นก่อนจะใช้สินเชื่อส่วนบุคคลควรคิดให้ดีก่อนว่าจำเป็นจริงๆ ไม่ใช่เพียงเพราะต้องการใช้โทรศัพท์รุ่นใหม่ให้ทันสมัย

- วางแผนใช้จ่ายคืนให้ดี ไม่ควรผิดนัดชำระหนี้ ยิ่งใครที่กำลังคิดจะกู้สินเชื่อส่วนบุคคลอยู่ตอนนี้ แต่ไม่ได้คิดที่จะวางแผน ตั้งใจที่จะไปตายเอาดาบหน้า ผมต้องบอกเลยว่า อย่า!! เพราะการทำแบบนั้นจะทำให้เราเกิดภาระหนี้สินไม่รู้จบ เสียดอกเบี้ยเพิ่มเติม เสียค่าธรรมเนียมต่างๆมากกมายจากการผิดชำระสินเชื่อหนี้ส่วนบุคคล เราจะกลายเป็นคนที่ติดอยู่ในวนเวียนหนี้สินตลอดเวลา

- พยายามเร่งโปะหนี้ให้หมดโดยเร็วที่สุด เนื่องจากการกู้สินเชื่อส่วนบุคคลจะเป็นการคิดดอกเบี้ยแบบลดต้นลดดอก ดังนั้นเมื่อเราจำเป็นต้องใช้เงินจากเงินกู้ก้อนนี้แล้ว หากมีเงินเดือนหรือรายได้ที่สูงขึ้น ก็ควรจะรีบนำมาจ่ายเงินกู้ก้อนนี้ให้หมดโดยเร็ว ยิ่งเราโปะหนี้เยอะ เราก็จะเสียดอกเบี้ยน้อยลง แถมยังปลดหนี้ได้เร็วขึ้นกว่าเดิมด้วย

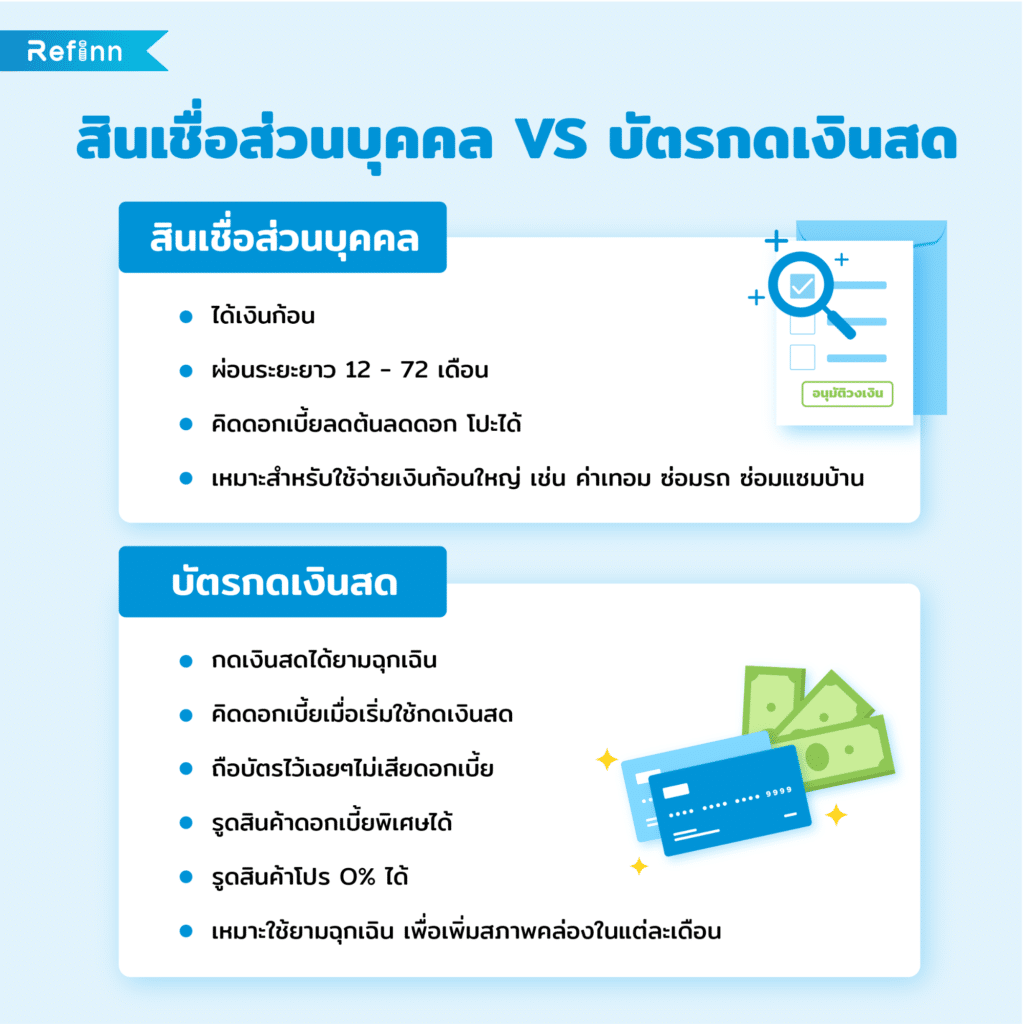

บัตรกดเงินสด เป็นรูปแบบหนึ่งของสินเชื่อส่วนบุคคลเช่นกัน

สิ่งที่บัตรกดเงินสดแตกต่างจากสินเชื่อส่วนบุคคลคือรูปแบบของการใช้งานสินเชื่อ เพราะบัตรกดเงินสดนั้นเราสามารถยื่นสมัครเพื่อรับบัตรกดเงินสดดังกล่าวมาเก็บไว้เผื่อใช้ยามฉุกเฉิน หากเรายังไม่ได้ใช้งานบัตรหรือไม่ได้กดเงินสดออกมา ก็จะไม่เสียดอกเบี้ยใดๆให้กับธนาคาร ต่างจากสินเชื่อส่วนบุคคลที่เราจะต้องได้เงินก้อนเข้าบัญชีทันทีที่สมัครสินเชื่อผ่าน

ข้อดีของสินเชื่อส่วนบุคคล

- ได้เงินก้อนใหญ่โอนเข้าบัญชี

- ผ่อนระยะยาว 12-72 เดือน

- คิดดอกเบี้ยลดต้นลดดอก โปะหนี้ได้

- วัตถุประสงค์เหมาะกับใช้เงินก้อนใหญ่เช่น จ่ายค่าเทอม ซ่อมรถ ซ่อมแซมบ้าน

ข้อดีของบัตรกดเงินสด

- กดเงินสดด่วนได้ยามฉุกเฉินทันที

- รูดซื้อสินค้าดอกเบี้ยพิเศษได้

- บางธนาคารสามารถใช้ผ่อนสินค้า 0% ได้

- คิดดอกเบี้ยทุกวันตั้งแต่ที่กดเงินสด

- เหมาะกับการเพิ่มสภาพคล่องในแต่ละเดือน แนะนำให้รีบใช้คืนด้วย

คุณสมบัติเบื้องต้นสำหรับผู้ที่ต้องการขอสินเชื่อส่วนบุคคล

- ส่วนใหญ่แล้วจะกำหนดรายได้ตั้งแต่ 7,000 – 10,000 บาทเป็นต้นไป แต่ทั้งนี้ก็มีบางธนาคารที่กำหนดขั้นต่ำตั้งแต่ 15,000 – 20,000 บาทขึ้นไป

- อายุ 20 – 72 ปี

- เป็นพนักงานประจำ หรือเจ้าของกิจการ

- อายุงานมากกว่า 1-3 เดือนขึ้นไป

- มีที่อยู่และโทรศัพท์ที่ติดต่อได้

ผมขอย้ำอีกครั้งนะครับว่า เงื่อนไขของการกู้สินเชื่อส่วนบุคคลอาจจะมีคุณสมบัติที่ต่างจากไปข้อมูลเบื้องต้น ขึ้นอยู่กับเงื่อนไขของธนาคารหรือสถาบันการเงินแต่ละที่กำหนดครับ

เอกสารสำหรับการสมัครสินเชื่อส่วนบุคคลมีอะไรบ้าง

- ข้อมูลยืนยันตัวตนผู้กู้ เช่น บัตรประชาชน

- เอกสารแสดงรายได้ เช่น สลิปเงินเดือน, หนังสือรับรองเงินเดือน

- รายการเดินบัญชีย้อนหลัง

- สำเนาสมุดเงินฝาก

สรุปสินเชื่อส่วนบุคคล ดีไหม

อย่างที่ทราบกันดีว่าในปัจจุบันมีโปรโมชั่นสินเชื่อส่วนบุคคลมากมายที่มักจะโทรมานำเสนอให้เรา การที่เรารู้จักและทำความเข้าใจสินเชื่อต่างๆก่อนใช้บริการเป็นเรื่องที่ดีมากๆ ในการช่วยให้เราตัดสินใจเลือกสิ่งที่เหมาะสมและดีที่สุดให้กับตัวเราเอง สิ่งสำคัญที่ผมอยากจะย้ำเพื่อนๆทุกคน คือการใช้สินเชื่อต่างๆ ไม่ว่าจะเป็นสินเชื่อส่วนบุคคล บัตรเครดิต รวมไปถึงบัตรกดเงินสด ควรจะมีการวางแผนการเงินส่วนบุคคลที่เหมาะสม อย่ากู้เงินเพราะต้องการนำไปใช้จ่ายฟุ่มเฟื่อย อย่าสร้างหนี้บริโภคหรือหนี้ต่างๆตามกระแสและไม่ก่อให้เกิดรายได้หรือผลประโยชน์แก่เรา สินเชื่อเหล่านี้ออกแบบมาเหมาะสำหรับคนที่มีความต้องการใช้เงินฉุกเฉินหรือเงินก้อนใหญ่ในเหตุที่จำเป็นจริงๆ

ทั้งนี้หากใครยังมีความกังวลใจหรือลังเลในการขอสินเชื่อส่วนบุคคลอยู่ว่าดีไหมที่จะใช้บริการ สามารถเข้ามาใช้บริการเปรียบเทียบฟรีด้าน สินเชื่อส่วนบุคคล จาก Refinn ได้ เราเองมีบริการที่จะหาโปรโมชั่นที่เหมาะสมและดีที่สุดให้ทุกท่าน บริการเปรียบเทียบโปรโมชั่นจากหลายธนาคารชั้นนำฟรี! ไม่มีค่าบริการแอบแฝง

กรณีใครที่กำลังต้องการใช้เงินก้อนอยู่และมีรถยนต์เป็นทรัพย์สิน ทางผมเองจะขอแนะนำให้รู้จักกับสินเชื่อ รถแลกเงิน มากกว่า เพราะการใช้รถเป็นหลักทรัพย์ค้ำประกันจะช่วยให้เราได้เงินก้อนที่วงเงินสูงแต่ได้อัตราดอกเบี้ยที่ดีขึ้น อย่าลืมนะครับ การวางแผนบริหารการเงินที่ดีจะช่วยให้เรามีเงินเหลือเก็บมากขึ้นได้นั่นเองครับ